VORAUSSETZUNGENDamit die Kleine Bauherreneigenschaft gewährleistet ist, müssen kumulativ folgende Voraussetzungen gegeben sein: - Die Leistungen des Unternehmens, das die baulichen Maßnahmen tatsächlich ausführt, müssen dem Steuerpflichtigen gegenüber aufgeschlüsselt werden (§ 3 Z 1 der Bauherrenverordnung).

- Die Risikotragung durch den Bauherrn darf nicht ausdrücklich ausgeschlossen sein.

- Für die „Sanierungsarbeiten“ (eventuell Errichtungskosten des Neubaus) kann durchaus ein Fixpreis vereinbart werden – es darf jedoch nicht ausgeschlossen sein, dass der Investor jenes Kostenrisiko zu tragen hat, das „durch ihn selbst, durch Gesetze, Verordnungen oder behördliche Maßnahmen gegeben ist“.

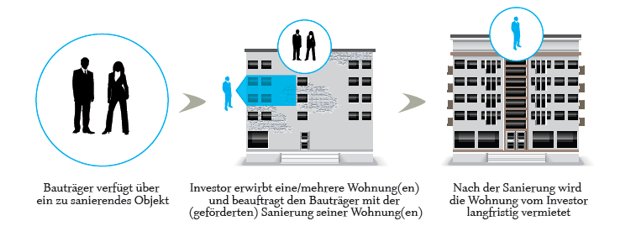

- Mit der tatsächlichen Bauausführung darf erst nach Anschaffung der Immobilie begonnen werden.

STEUERLICHE EFFEKTE:Beschleunigte Abschreibung: - bei Vorliegen der Allgemeinen Voraussetzungen nach § 28 (2) und (3) EStG können die Baukosten beschleunigt abgeschrieben werden. Dies betrifft Instandsetzungsaufwendungen (AfA 10 Jahre oder Sofortabsetzung) bzw. begünstigte Herstellungsaufwendungen (Sanierungsaufwendungen – AfA 15 Jahre).

- Kosten, die mit der Projektkonzeption im Zusammenhang stehen, können in die beschleunigte Abschreibung mit einbezogen werden – 25% der Instandsetzungs- und Herstellungskosten.

- Der Anteil der in den ersten 3 Jahren sofort absetzbaren Aufwändungen beschränkt sich auf Konzeptkosten für die wirschaftliche und steuerliche Aufbereitung, und beträgt in der Regel etwa 5% der Gesamtkosten, ist also wesentlich geringer als beim „Großen Bauherren“.

Durch diese begünstigte AfA in Kombination mit sonstigen Werbungskosten (zB Zinsen) bleiben die Mieteinnahmen bis zur Rückführung des Fremdkapitals (meist) steuerfrei. Umsatzsteuer:

Der Kleine Bauherr hat die Berechtigung zum Vorsteuerabzug Liebhaberei:

Da der Kleine Bauherr letztendlich, nach Parifizierung der gesamten Wohnanlage über Wohnungseigentum verfügt, diese Eigentumswohnung(en) in weiterer Folge vermietet, kommen die Vorschriften der kleinen Vermietung zur Anwendung. Demnach liegt keine Liebhaberei vor, wenn innerhalb eines Zeitraumes von 20 Jahren (zzgl. einer Bauzeit von maximal 3 Jahren) ein Totalüberschuss erreicht wird. Dies ist mit einer plausiblen Prognoserechnung der Finanz nachzuweisen. Wird seitens der Finanz das Immobilienprojekt als Liebhaberei eingestuft, etwa wegen unrealistischer Mietansätze oder dauerhafter leestehung der Wohnung(en) werden auch die bisher geltend gemachten Verluste aberkannt. Ebenfalls kann in diesem Fall der Vorsteuerabzug aberkannt werden. In der „kleinen Vermietung“ ist von einer ex post-Betrachtung durch das Finanzamt auszugehen. Wird das Immobilieninvestment vor Erreichen des steuerlichen Totalüberschusses verkauft, müssen die Steuervergünstigungen zurück bezahlt werden. Das Kleine Bauherrenmodell sollte daher als langfristiges Investment gesehen werden. Spekulationsfrist:

Durch die begünstigte Abschreibung der Sanierungskosten (1/15-AfA) verlängert sich die Spekulationsfrist von den üblichen 10 Jahren auf 15 Jahre. Grunderwerbsteuer:

Generell beträgt die Grunderwerbsteuer 3,5% vom Kaufpreis der Immobilie.. Beim Kleinen Bauherrenmodell wird die Grunderwerbsteuer vom Anteilskaufpreis plus Beratungs- und Baukosten berechnet. |