| Der „Große Bauherr“ ist ein steuerlicher Fachterminus, der bedeutet, dass der Immobilien-Investor gleich einem Unternehmer am Risiko und Potential eines Projektes teilnimmt. Nur unter dieser Voraussetzung kann der Investor alle aus dem Projekt resultierenden wirtschaftlichen und steuerlichen Effekte nutzen. Grundprinzip: |

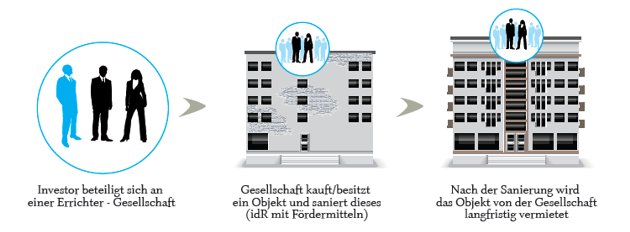

Der Investor erwirbt eine Beteiligung an einer Projektentwicklungsgesellschaft, welche wiederum ein zu sanierendes Objekt erwirbt/besitzt, oder einen ideellen Miteigentumsanteil an einem Gebäude. Der direkte Erwerb von qualifiziertem Wohnungseigentum (Wohnung, Top Nr.) im Wege des Großen Bauherrenmodells ist nicht vorgesehen bzw. in der sogenannten „großen Vermietung“ nicht möglich. Nach umfassender Sanierung des Objektes bzw. gefördertem Abbruch – Neubau (Assanierung) wird die Liegenschaft in weiterer Folge langfristig vermietet. Die Finanzierung des Gesamtprojektes erfolgt aus Eigenmitteln der Investoren sowie aus (teils gefördertem) Fremdkapital. Aus den Mieteinnahmen und aus Zuzahlungen der Investoren sowie aus den Annuitätenzuschüssen (geförderte Finanzierung, zB Wohnfonds Wien, Steiermärkische Landesregierung) wird das Fremdkapital rückgeführt. Nach Entschuldung der Immobilie erzielt der Investor ein arbeitsfreies Zusatzeinkommen in Form von Mieteinkünften. Nach Erreichen des steuerlichen Totalüberschusses kann seitens der Investoren der Beschluss über eine etwaige Realteilung der Immobilie gefasst werden. |

FUNKTIONSWEISEDie Großen Bauherrenmodelle der BK Immo werden in Form einer GmbH & Co KG abgewickelt, wobei die BK Immo Vorsorge GmbH als Initiator die Rolle der Komplementärgesellschaft (Vollhafter) übernimmt. Der Investor beteiligt sich als Kommanditist durch Zeichnung von Kommanditanteilen an der Gesellschaft. Er bringt zum einen Eigenmittel ein, und übernimmt zum anderen die Verpflichtung, im Ausmaß seiner Beteiligung die neben den Mieteinnahmen und Förderungsgeldern (Annuitätenzuschüssen) notwendigen Einzahlungen zur Entschuldung der Immobilie zu leisten. Damit die Große Bauherreneigenschaft gewährleistet ist, müssen kumulativ folgende Voraussetzungen gegeben sein:

WICHTIGSTE STEUERLICHE EFFEKTE:Beschleunigte Abschreibung:

Umsatzsteuer: Liebhaberei: |

LEISTUNGEN DER BK IMMO VORSORGE GMBH

|

IHR NUTZENDas Große Bauherrenmodell ist eine ideale Form der Immobilien-Investition für Freiberufler, Unternehmer und Führungskräfte in der Wirtschaft – also für eine Personengruppe, die einerseits mit unternehmerischen Vorgängen vertraut und andererseits aufgrund ihres Einkommens an einer steueroptimalen Veranlagungsform interessiert ist.

|